Тема месяца

На рынке виртуализации предполагают смену лидера

Рынок виртуализации как предмет аналитических исследований существует немногим более трех лет, но до сих пор оценивается как находящийся на ранней стадии становления. 2008 год обозначил серьезные изменения в расстановке игроков, при этом здесь ожидается еще больше пертурбаций в самое ближайшее время.

Системы виртуализации, если воспользоваться методологией Gartner, можно разделить на три сегмента – это системы управления для виртуальных сред, серверная виртуальная инфраструктура и инфраструктура виртуальных ПК (HVD). По оценкам аналитиков Gartner в денежном измерении мировой рынок всего программного обеспечения для виртуализации достигнет 2,7 млрд долларов к концу 2009 года (по сравнению с 1,9 млрд долларов по итогам 2008 года). Только рынок HVD вырастет предположительно в три раза - с 74,1 млн долл. до 298,6 млн долл. Сегмент программного обеспечения для управления виртуальными средами вырастет на 42% и составит 1,3 млрд долл. в 2009 году (в 2008 году его оценивали в 913,9 млн долл.), а доходы вендоров серверной виртуальной инфраструктуры достигнут 1,1 млрд долл., что на 22,5% больше, чем в 2008 году (тогда они заработали 917 млн долл.).

Такие оптимистичные результаты обусловлены все большим и большим интересом к данным технологиям со стороны бизнеса, вынужденного искать энергоэффективные решения с низкой стоимостью владения (TCO), меньшими сроками внедрения и окупаемости (ROI). Не последнюю роль играет и стремление компаний получить полноценный доступ к важным для ведения операционной деятельности данным и приложениям с любого устройства и места с целью их использования и контроля. Кроме того, корпоративный сектор в условиях экономического кризиса стремится максимизировать отдачу от расходов на ИТ, что приводит к использованию не только сторонних средств виртуализации, но и построению собственной виртуальной среды. С этой тенденцией связано обращение к "облачным вычислениям", сервис-ориентированным инфраструктурам, которые предоставляют необходимую для компании функциональность для управления системами хранения данных, приложениями и вычислительными ресурсами (так называемое, "частное облако"). По версии Gartner, к 2012 году не менее 14% всех ИТ-систем крупнейших предприятий в мире будет управляться "облачными" провайдерами. Правда, другая аналитическая компания ITIC в ходе проведения недавнего опроса 700 компаний в мире выявила, что более 60% из них до сих пор ничего не виртуализируют.

Игроки рынка

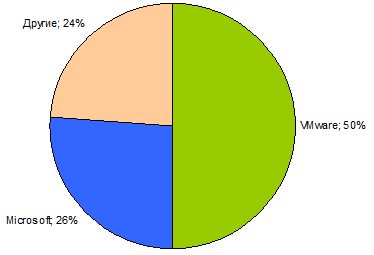

2008 год принес серьезные изменения в распределение долей рынка между вендорами решений виртуализации. В числе самых значимых событий - выпуск корпорацией Microsoft гипервизора Hyper-V в конце второго квартала, который за достаточно короткий срок смог "отъесть" часть рынка у лидера серверной инфраструктуры VMware (44% в конце 2008 года, по оценке IDC, и около 50% на сегодняшний день, по оценке ITIC). По данным IDC в конце 2008 года доля продукта Microsoft достигла 23%, а в августе 2009 года – 24%.

Рынок виртуализации серверов, 2009

Источник: ITIC, 2009

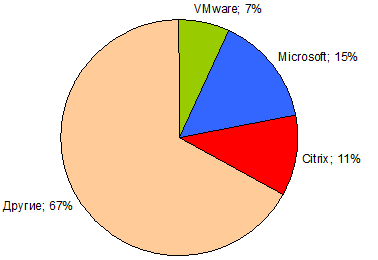

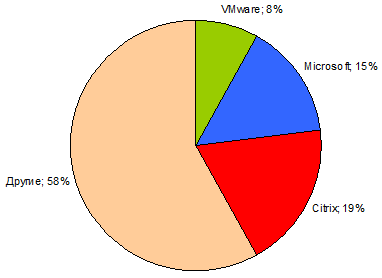

В отчетах Gartner эти показатели другие, но расположение по местам сохраняется – VMWare с 89% на первом, Microsoft с 7% - на втором. Одним из факторов, благодаря которым этот продукт достиг таких успехов, было включение гипервизора Hyper-V 2.0, поддерживающего функцию Live Migration (перенос виртуальных машин) без серьезного снижения производительности при выполнении этой процедуры, в Windows Server 2008 без дополнительной платы. Citrix – еще один крупный игрок (по данным ITIC его доля на рынке виртуализации ПК составляет 19%, тогда как у VMware здесь 8% и у Microsoft – 15%) - выпустил бесплатный гипервизор XenServer, интегрировав его со своим популярным продуктом XenDesktop. Его продукт отличается большей совместимостью с аппаратным обеспечением и возможностями объединения нескольких физических серверов в единый пул с целью эффективного управления ими в централизованной панели.

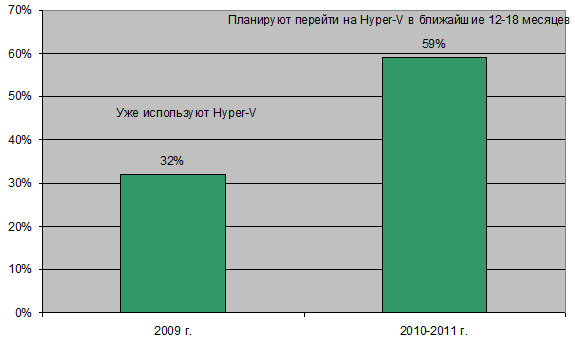

Microsoft увеличивает свою долю на рынке виртуализации *

* - по данным опроса более 700 компаний в мае, июне и августе 2009 г.

Источник: ITIC, 2009

Лидер рынка – компания VMware в ответ на рыночные действия конкурентов также сделала бесплатным свой гипервизор ESX (начиная с версии ESXi 3.5 update 2). В начале 2009 года вендор представил и рабочую версию своей "облачной" операционной системы vSphere 4, позволяющую объединять имеющиеся вычислительные ресурсы сети в гибкое динамическое «облако».

Рынок виртуализации приложений, 2009

Источник: ITIC, 2009

Такой разброс в долях вендоров ряд экспертов связывают со смешением в методиках подсчета и финальной статистике аналитических агентств. С одной стороны, одновременно могут включаться несколько продуктов от одного вендора (например, Microsoft Hyper-V и Virtual Server), или в отчетах могут учитываться бета-версии и релиз-кандидаты. С другой стороны, постепенно начинают сглаживаться различия между различными сегментами рынка. Кроме того, аналитики из IDC при подсчете объемов рынка гипервизоров учитывают не количество установок этих программных средств, а их использование (по причине того, что x86 и RISC-серверы поставляются уже с гипервизорами).

Рынок виртуализации десктопов, 2009

Источник: ITIC, 2009

Перспективы продвижения

Конкурентная борьба на рынке виртуализации в ближайшие годы, как ожидается, будет еще больше обостряться. По оценкам Gartner, в мире сейчас примерно 70% всех дата-центров используют, в той или иной мере, виртуализированные решения. Уровень их проникновения в целом увеличивается и к 2013 году может достигнуть 61%. Николай Беловский, директор по работе с ключевыми клиентами компании "УСП КомпьюЛинк", уверен, что рост рынка виртуализации в условиях сложной экономической обстановки в определенной степени связан с процессами, происходящими в ИТ и направленными на сокращение издержек: "Сегодня с развитием технологий и появлением новых продуктов внутри товарного портфеля вендоров, занимающихся виртуализацией, появилась возможность полностью отделить физический уровень оборудования от уровня приложений. Это дает ощутимую экономию в развертывании новых систем и эксплуатации существующих, а также позволяет повысить надежность функционирования приложений".

Владимир Ливинский, руководитель управления «Вычислительные системы» компании «АйТи», называет два фактора, поддерживающих рост рынка. "Во-первых, платформы виртуализации достигли высокого уровня стабильности в работе и вооружены серьезным функциональным аппаратом, что позволяет переводить в виртуальную среду не только тестовые задачи, но и критичные сервисы. Во-вторых, экономически эффективно использовать виртуализацию, что вынуждает владельцев ЦОДов использовать новые программные решения в качестве стандарта де-факто", - полагает эксперт.

Однако, как подчеркивает Валерий Груздев, руководитель отдела технической поддержки продаж систем IBM Power, IBM в России и СНГ, «виртуализацию не стоит рассматривать как самоцель. Это всего лишь инструмент для эффективных решений задач современного бизнеса". "Еще в 2007 году IDC прогнозировали, что к 2011 году 50% физических серверов будут виртуализированы", - замечает Василий Маланин, Microsoft. По его мнению, эта оценка означала (если принять во внимание текущие темпы роста рынка виртуализации), через 4 года будут виртуализированы все серверы, которые в принципе есть смысл виртуализировать. «Учитывая текущее состояние процесса виртуализации (по разным оценкам количество виртуализированных физических серверов достигает 15-20%), немного замедленного за счет падения продаж физических серверов вследствие экономического кризиса, нас ждет еще несколько лет уверенного роста рынка виртуализации», - подчеркивает спикер, отмечая, что сейчас процесс виртуализации принимает массовый характер. Несколько сдержан в оценках перспектив рынка виртуализации Владимир Штей, директор по техническому развитию Helios IT-Solutions: "Во-первых - это модно, во-вторых, виртуализация сама по себе выглядит достаточно выгодной технологией. Правда в среднесрочной перспективе, когда все убедятся что только с помощью нее не решить всех проблем, она займет свое место в ряду технологий, которые развиваются теми же темпами что и рынок в среднем".

Опрос CNews показал, что в будущем произойдет дальнейшее перераспределение рыночных долей компаний. "Главной оценкой успешного вендора является доля рынка, именно за нее и развернулась борьба в условиях быстрого роста данного сегмента. Компания VMware по достоинству занимает лидирующие позиции, так как имеет наиболее эффективное ценовое предложение, а также наиболее широкий портфель продуктов, который не может не удовлетворить заказчика. Считаю, что в ближайшем будущем возможен рост доли компании Microsoft, так как встраивание механизма виртуализации в одну из самых популярных серверных операционных систем позволит ей получить большую долю в сегменте рынка среднего ценового сегмента", - говорит Николай Беловский.

Владимир Штей полагает, что изменения могут произойти при расчете рыночных долей по некоторому интегрированному показателю "выручка-прибыль-количество виртуальных машин": "В первую очередь, предполагается снижение доли ярко выраженного лидера в пользу двух-трех конкурентов. Кто-то из заказчиков решит внедрять единую базовую программную среду (связка ОС-гипервизор), кто-то решит, что среда виртуализации должна быть максимально адаптирована под приложения (СУБД-гипервизор), кто-то посчитает, что наилучшим образом будет выглядеть программно-аппаратная связка. Вполне возможно, что дойдет до приблизительно равной доли трех-четырех вендоров. Остальные будут довольствоваться нишевым присутствием". Среди потенциальных лидеров спикер выделяет Microsoft, Oracle, SUN, VMWare, замечая, что остальные компании либо найдут себя в нишах, либо им придется уходить с рынка или сливаться с крупными игроками.