Обозрение подготовлено

Рынок ИТ-услуг: момент истины наступил

2008 год, видимо, в последний раз показывает неплохие результаты по развитию ИТ-отрасли – по крайней мере, на ближайшую перспективу. Дальнейшие расходы большинством предприятий пересматриваются далеко не в пользу ИТ. Вероятно, 2009 год станет моментом истины для российского ИТ-сектора, когда станет ясно, какова на самом деле роль ИТ-компаний в развитии отечественного бизнеса.

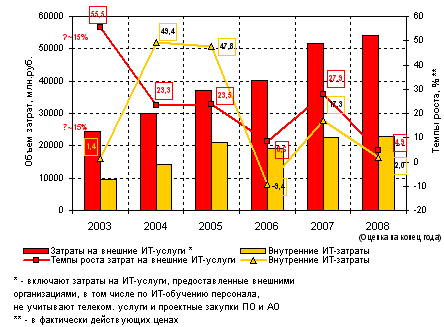

На развитие рынка ИТ-услуг в 2007-2008 гг. влияли две мощные тенденции. Одна из них проявилась в конце 2007 – начале 2008 гг. и заключалась в резком увеличении темпов роста до +27,9%, что означало перелом уже длительной тенденции постепенного спада темпов роста спроса на ИТ-услуги со стороны предприятий и организаций. Другая тенденция стала очевидной в 4 квартале 2008 года – резкое сокращение российскими корпорациями всех непрофильных расходов в связи с развернувшимся мировым финансовым кризисом, что обещает существенное падение рынка в 2009 году, и будет заметно уже по итогам 2008 года.

По данным Росстата, в 2007 году объем затрат предприятий на ИТ-услуги внешних организаций (включая расходы на услуги по ИТ-обучению персонала и не учитывая телекоммуникационные услуги) составили порядка 51,5 млрд руб. (против 40,3 млрд руб. годом ранее) при росте за год +27,9% (против +8,6% годом ранее) в фактически действующих ценах.

Смежное направление затрат предприятий – финансирование внутренних ИТ-служб (ИТ-услуги, осуществленные собственными силами предприятий для собственных нужд). Данная статья расходов в чем-то является дополняющей, а в чем-то и конкурирующей по отношению к средствам, направляемым на аутсорсинг.

Динамика спроса на ИТ-услуги в России, 2003-2008

Источники: CNews Analytics 2008

В последние 3-4 года рост по данной статье был довольно внушительный. Так, в 2004 и 2005 гг. рост расходов предприятий на развитие внутренних ИТ-служб составил +43,4% и +47,8%, соответственно. Падение темпов в 2006 году (-9,4%) почти не изменило картины – за период 2004-2006 гг. затраты по этой статье выросли почти в 2 раза – с 9,6 млрд руб. в 2003 г. до 19,2 млрд руб. в 2006-м году. 2007 год вновь принес заметный рост по данной статье – темпы составили +17,3% и, таким образом, объем затрат вырос до 22,4 млрд руб. – чуть меньше половины средств предприятий, направляемых на ИТ-аутсорсинг.

Последний подъем

Окончательных данных по объемам ИТ-услуг, предоставленных предприятиям и организациям в 2008 году, пока нет, при этом прогноз в текущих условиях делать крайне сложно. Если бы не события конца 2008 года, то можно было бы ожидать дальнейшего и, возможно, даже нарастающего спроса предприятий на ИТ-услуги. Однако последние месяцы 2008 года все изменили – по бюджетам предприятий ударил финансовый кризис, нарастают проблемы взаиморасчетов и, наконец, впервые за десять лет вступил в силу критический для российской экономики фактор – обвальное падение цен на нефть со 100 до 60 долларов за баррель. Скорее всего, по итогам 2008 году еще будет наблюдаться рост рынка, так как в первые 9 месяцев экономика функционировала в нормальном режиме. Однако последние три месяца безусловно внесли свой отрицательный эффект – пока нельзя сказать насколько сильный.

С большой погрешностью можно предположить, что рост затрат предприятий и организаций на ИТ-услуги по итогам года составит около +5%, а сами расходы в числовом выражении могут варьироваться от 48 млрд руб. (сценарий падения) до 55 млрд руб. (сценарий слабого роста). Сценарий падения будет реализован, если в последние три месяца 2008 года произойдет обвал спроса на услуги интеграторов (в этом случае экономика начнет проявлять тенденции, характерные для капиталоемких и ресурсоемких отраслей – небольшие разовые внедрения с последующим замораживанием спроса). Сценарий сохранения роста будет реализован, если наиболее крупные компании решат довести до конца начатые в 2008 гг. проекты и продолжат их финансирование. Однако и в этом случае рост будет очень слабым, так как средний бизнес и "периферийная" часть экономики, наверное, прекратят финансирование ИТ-проектов, а крупные предприятия, даже при сохранении договорных обязательств будут пересматривать структуру затрат, ссылаясь на форс-мажорные обстоятельства.

Что касается затрат предприятий на развитие внутренних ИТ-служб, то в 2008 году, скорее всего, сохранится уровень, взятый в 2006-2007 гг. Рост по этой статье составит порядка +2-3%. Превышение указанного объема будет в том случае, если компании начнут переориентироваться на стратегию опоры на собственные силы и отказываться от дорогостоящего аутсорсинга. Это значит - укрупнять и расширять внутренние ИТ-службы, возможно, привлекая на договорной основе высококвалифицированных специалистов со стороны. Нижняя граница темпов роста внутренних ИТ-затрат будет реализована в случае, если дефицит средств заставит предприятия временно вообще не выбирать никаких стратегий, а остановиться на принципе выжидания, поддерживая численность штата и объем работ внутренних ИТ-служб на минимально технологически необходимом уровне.

Сектор ИТ-услуг в экономике

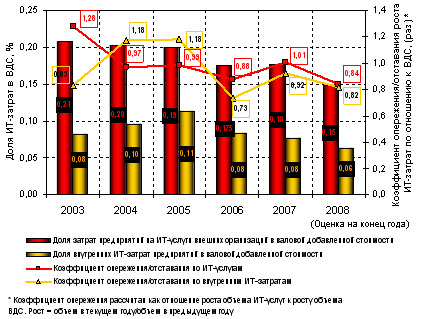

С одной стороны, по итогам 2007 года мы могли бы говорить о начале перелома в развитии ИТ-индустрии – росте доли ИТ-услуг в ВДС. По итогам 2007 года затраты предприятий и организаций на ИТ-услуги опережали рост ВДС, а их доля в ВДС хоть и незначительно, но увеличилась с 0,175 до 0,18%. Напомним, что до сих пор доля ИТ-услуг в ВДС сокращалась – с 0,21% в 2003 году до 0,17% в 2006 году. Если, например, в 2003 году темпы роста затрат предприятий на ИТ-услуги в 2,6 раза опережали рост ВДС, то в 2004-2006 гг., наметилось очевидное отставание от роста ВДС с коэффициентом 0,8-0,9.

Динамика доли затрат предприятий на ИТ-услуги в ВДС, 2003-2008

Источники: CNews Analytics 2008

Однако оптимизм, навеянный итогами 2007 года и началом 2008 года, уже устарел. По итогам 2008 года доля ИТ-услуг в ВДС, скорее всего, сократится примерно до 0,16%. По внутренним ИТ-затратам – до 0,06%. Иной ситуация может быть лишь в том случае, если ВВП в экономике упадет ещё больше, чем ожидается. Курьез состоит в том, что итоги 2008 года фактически уже не имеют никакого значения, даже еще не будучи подсчитаны, поскольку 2009 год перечеркнет и сломает все тренды предыдущих лет.

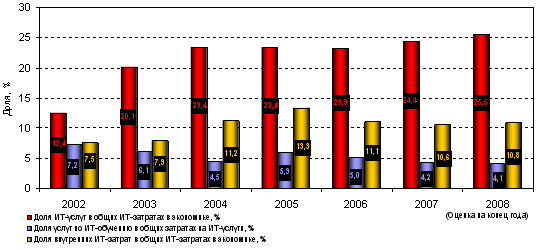

Динамика доли ИТ-услуг в общих ИТ-затратах в экономике России, 2002-2008

Источники: CNews Analytics 2008

Напомним, что в целом по экономике текущий этап развития ИТ-рынка характеризуется вытеснением аутсорсинговыми ИТ-услугами прочих статей ИТ-затрат. Тенденция постоянна как минимум с 2003 года, когда доля ИТ-услуг, предоставленных внешними организациями выросла с 12,4% до 20,1%. С тех пор этот тренд был монотонным и устойчивым. В 2007 году доля аутсорсинговых ИТ-услуг выросла до 24,4%. В 2008 году тенденция, по-видимому, ещё сохранится – доля ИТ-услуг составит более 25%. На фоне прочих статей ИТ-затрат сохранят свое место расходы на финансирование ИТ-служб. Как мы уже отмечали, в абсолютном выражении фонд оплаты труда внутренних ИТ-специалистов предпряитий скорее всего сократится, однако одновременно сократятся и другие виды расходов, по которым нет договорных обязательств – в частности, закупка АО и ПО. На фоне замораживания этих статей, доля средств приходящаяся на развитие внутренних ИТ-служб, возможно даже несколько вырастет.

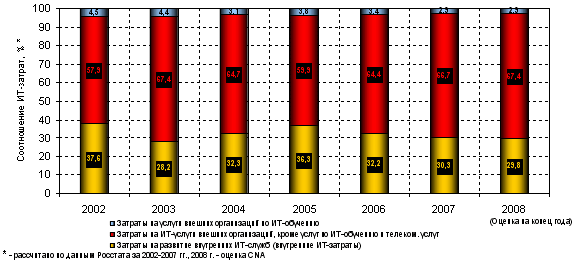

Затраты на внешние ИТ-услуги, услуги по ИТ-обучению персонала и затраты на развитие внутренних ИТ-служб в среднем по экономике соотносятся как 67,4/2,8/29,8. С определенными незначительными изменениями эта структура до сих пор была довольно устойчива и существенно не менялась.

Структура затрат предприятий на ИТ-услуги в России, 2002-2008

Источники: CNews Analytics 2008

Завышенные (по отношению к сегодняшнему дню) расходы на содержание ИТ-отделов и ИТ-обучение были характерны для периода 4-5 летней давности. Например, в 2002 году совокупные затраты по этим двум статьям составляли 42% от общего объема затрат на внешние ИТ-услуги и внутренних ИТ-затрат, по итогам 2007 года - менее 34%. По итогам 2008 года можно ожидать еще некоторое увеличение доли внешних ИТ-услуг за счет сокращения затрат на содержание внутренних ИТ-служб. Связано это будет, скорее всего, со стремлением компаний выполнить договорные обязательства с интеграторами, сэкономив на декабрьских бонусах внутренним сотрудникам. Это заметно отразится на внутренних ИТ-затратах, фактически представляющих собой фонд заработной платы ИТ-специалистов, работающих на предприятии. При этом известно, что бонусы в ведущих компаниях составляют нередко объем годовой зарплаты. В 2008-м году их не будет – или, зная российскую национальную специфику ведения бизнеса, скажем мягче - не должно было бы быть.

В целом 2008 год еще покажет неплохие результаты по развитию ИТ-индустрии, но это будет последний раз на ближайшую перспективу. Нет никаких сомнений, что плановые расходы на следующий год большинством предприятий уже пересмотрены и далеко не в пользу расходов на ИТ, прежде всего потому, что ИТ являются инструментом конкуренции, но не являются средством, помогающим выжить в условиях кризиса. Впрочем, 2009 год станет моментом истины для российского ИТ-сектора, когда станет ясно, какова на самом деле роль ИТ-компаний в развитии отечественного бизнеса.

Владимир Карачаровский / CNews Analytics

Сергей Шилов:

К началу второго полугодия рынок ИТ-услуг начнет оживать

О возможном развитии событий на рынке ИТ-услуг в эпоху кризиса, о наиболее востребованных в этот период ИТ-решениях и сервисах в интервью CNews рассказал Сергей Шилов, управляющий партнер компании AT Consulting.

CNews: Как вы оцениваете текущее состояние российского рынка ИТ-услуг? Насколько серьезными стали для него последствия кризиса, из тех, что можно констатировать уже на сегодняшний день?

Сергей Шилов: В настоящий момент российский рынок ИТ-услуг переживает переломный период – никто не знает, насколько глубоким окажется кризис, и когда он закончится. Сейчас все заказчики пересматривают свои ИТ-бюджеты, оставляя средства для финансирования только тех ИТ-услуг, без которых просто невозможно выжить. Таким образом, текущее состояние этого рынка я бы назвал переходным.