Обзор подготовлен

Информатизация страхования в России будет ускоряться

Расходы на информатизацию российской страховой отрасли, к сожалению, пока остаются одними их самых низких в мире. Но развитие этого рынка, изменение правил игры для его участников позволяют надеяться на усиление темпов роста спроса на ИТ.

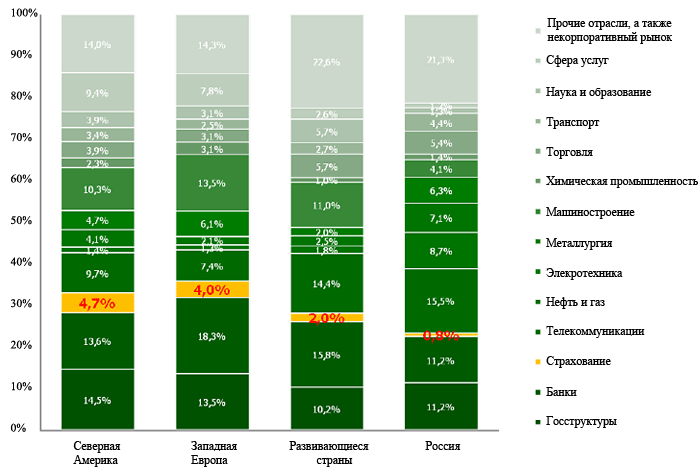

Если рассматривать средние расходы на ИТ в различных отраслях экономики мировых держав, то в странах Северной Америки страховая отрасль занимает 6 место и потребляет 4,7% от всего ИТ-бюджета страны, в Западной Европе – 8 место с показателем 4,0%, в развивающихся странах – 11 место и 2,0% (данные IDC). В России у нее последнее - 14 место с показателем 0,8% (тот же источник).

Можно утверждать, что страховая индустрия России в целом непропорционально мала по отношению к объёму российской экономики. В докризисных условиях это позволяло надеяться, что в недалеком будущем ее ожидает значительный рост. Впрочем, страховой бизнес остается на плаву, несмотря на рецессию – и сохраняет интерес к ИТ как к средству повышения своей конкурентоспособности.

Соотношение расходов на ИТ по отраслям в различных странах

Источник: Real-IT, IDC, 2008

Что касается структуры затрат на ИТ в российском страховании, то на поддержку и развитие ИТ-инфраструктуры здесь приходится 85,2%, на автоматизацию бизнес-процессов с помощью ИТ-приложений 14,3%, на совершенствование бизнес-процессов - 0,5%. Эти показатели соответствуют средним по 13 основным отраслям российской экономики.

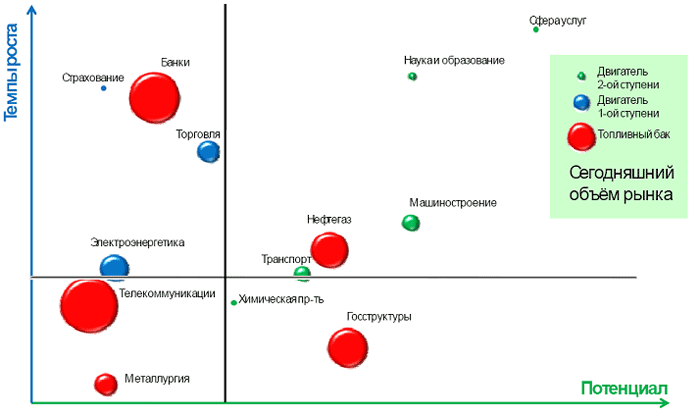

ИТ-потенциал рынка страхования

Источник: Real-IT, 2009

Как бы то ни было, отечественный страховой бизнес вкладывает в информатизацию наименьшее количество средств не только по сравнению со своими коллегами из других стран, но и по сравнению с другими отраслями, несмотря на то, что именно уровень развития ИТ-инфраструктуры является одним из главных факторов, влияющих на эффективность деятельности страховых компаний.

Эффективность ИТ-систем

Вложения в ИТ-инфраструктуру являются существенной статьей расходов страховой компании. Но выгоды от таких вложений не всегда являются непосредственно измеримыми и очевидными. Во многом, именно это и является фактором, существенно тормозящим процесс информатизации отрасли.

Специалисты компании In-Volv предприняли попытку разработки детальных показателей эффективности ИТ-систем. Они разделили их на 5 категорий, среди которых продолжительность решения проблем, продолжительность внедрения изменений, доступность и надежность, прозрачность и уровень автоматического контроля.

Детальные показатели эффективности ИТ-систем

| Категория | Пример показателей эффективности | Целевое значение, чел-дни |

| Продолжительность решения проблем | Help Desk 1-го уровня | 1 |

| Help Desk 2-го уровня | 2 | |

| Help Desk 3-го уровня | 3 | |

| Продолжительность внедрения изменений | Полностью новый продукт | 140 |

| Изменения тарифа, правил валидации, правил авторизации | 4 | |

| Изменения процессов урегулирования | 9 | |

| Общая эффективность изменений | 8 | |

| Доступность и надежность | Риск остановки системы Риск потери данных |

Вероятность риска на уровне приемлемых потерь |

| Время гарантированного восстановления | Макс 24 ч | |

| Прозрачность | Время получения отчетности доходности по заданным деменциям или комбинациям заданных деменций таких как: • Продукты • Каналы продаж • География или оргструктура • Целевые группы клиентов |

до 3 дней |

| Время получения отчетности доходности по заранее неопределенным деменциям | до 10 дней | |

| Уровень автоматического контроля | 1-ый уровень – контроль ежедневных операций, таких как: • Проверка возможности выдать полис • Проверка наличия страховой защиты при регистрации дела по ущербу • Идентификация «простых» дел для урегулирования или идентификация возможного мошенничества • Проверка наличия достаточной страховой суммы |

100% ключевых операций |

| 2-ой уровень – контроль выполнения задач или несделанных работ, например: • Напоминания о непоступивших оплатах • Предупреждения о затягивании дел по урегулированию • Обновление полисов |

100% выполнение ключевых задач по заданным терминам | |

| 3-ий уровень – контроль выполнения плана и целевых задач | 100% контроль выполнения бизнес плана |

Источник: In-Volv, 2009

Внедрение информационных систем позволяет руководству страховой компании не только контролировать выполнение ежедневных операций в режиме онлайн, но и получать аналитическую информацию о выполнении бизнес-плана в целом. Кроме того, ИТ помогут сделать деятельность компании прозрачной и удобной для клиентов.

ИТ решения для страхового рынка

На современном ИТ-рынке представлено уже достаточно много программных продуктов для автоматизации страхового бизнеса. Среди них решения по управлению бизнес-процессами (Business Process Management), включающие системы, управляющие процессами и документооборотом, а также обеспечивающие интеграцию бизнес-процессов с другими информационными системами и модулем управления бизнес-правилами (Business Rule Engine).

ИТ позволяют автоматизировать процесс разработки новых страховых продуктов, обеспечить их быстрый запуск на рынок, возможность интеграции с другими компонентами и мониторинг прибыльности по различным каналам распределения. Все большую актуальность приобретают системы обслуживания прямых продаж с использованием Call-центров, интернета, WAP, SMS, а также технологии обеспечения клиентам прямого доступа к данным по полисам и убыткам (интернет, IVR, SMS и т.д.).

В условиях растущей конкуренции на страховом рынке все большее значение приобретает повышение качества обслуживания клиентов. На этом этапе незаменимы системы автоматизации процесса принятия решения по возмещению убытков. Нельзя забывать и о необходимости применения современных методов мотивации специалистов по продажам. Современные ИТ-решения позволяют рассчитывать комиссионные с учетом истории продаж, качества портфеля клиентов и других определяемых предпосылок. Кроме того, эффективность продаж повышается путем упрощения процессов, связанных с подготовкой и заключением договоров.

Правильно организованный процесс андеррайтинга является ключевым фактором деятельности страховой компании. Автоматизированные системы способны обеспечить сбор данных об оцениваемом клиенте из разных источников (внешние базы данных, хранилища данных, интернет), поддерживать центральный репозиторий правил, гарантирующий повторяемость решений, учесть в процессе андеррайтинга всех пользователей (агентов, брокеров, андеррайтеров, перестраховщиков).

Кроме того, предлагаемые решения имеют сервис-ориентированную архитектуру (SOA) и обеспечивают стандартный обмен страховыми данными (ACORD XML), что необходимо для организации электронного взаимодействия между различными страховыми компаниями.

Однако даже крупнейшие российские страховые компании в настоящее время не могут похвастаться тем, что обладают единой информационной системой, в полной мере удовлетворяющей их потребностям. В большинстве случаев в организациях автоматизированы лишь отдельные бизнес-процессы, например бухгалтерский и кадровый учет.

Рост интереса к автоматизированным системам со стороны страховых компаний наметился после введения ОСАГО, повлекшего за собой увеличение числа клиентов и объемов отчетности. Но, по мнению страховщиков, на российском рынке оказалось недостаточно подходящих и по функциональным, и по ценовым показателям программных продуктов, и компаниям пришлось заняться самостоятельной разработкой решений, адаптированных под специфические задачи их бизнеса. Таким образом, в страховом бизнесе, как и во многих других отраслях российской экономики, сложился так называемый «информационный зоопарк», следствием которого явилась невозможность интеграции имеющихся информационных ресурсов и обмена данными в электронном виде.

Первые шаги по преодолению «информационного зоопарка» начали предприниматься в связи со вступлением в силу федерального закона от 25 декабря 2008г. N282-ФЗ «О внесении изменений в ч.2 Налогового кодекса Российской Федерации», предусматривающего начало действия прямого урегулирования убытков по ОСАГО. Согласно этому закону, с 1 марта 2009г. пострадавшие в ДТП получили право обращаться с требованием о возмещении убытков по договору ОСАГО непосредственно в свою страховую компанию, а не к страховщику виновника аварии. Обеспечить выполнение требований этого закона без использования автоматизированных систем обмена информацией не представлялось возможным.

На настоящий момент набольшее распространение получает модульная схема информатизации страхового бизнеса на основе открытой архитектуры. Уже имеющиеся разработки, в том числе и собственные, объединяются на основе единой платформы, что позволяет оптимизировать не только стоимость решения, но и набор необходимых элементов.

Наталья Рудычева/CNews Analytics